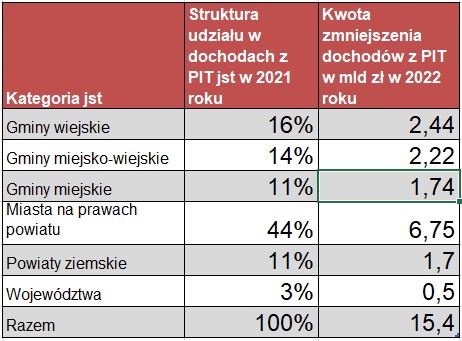

26 lipca br. roku rząd przedstawił projekt ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw w ramach Polskiego Ładu. Gmin dotyczą w szczególności zmiany w PIT. Głównym założeniem zmian jest podniesienie kwoty wolnej od podatku do 30 tys. zł oraz „nieodliczalna” (9% dochodu) od podatku składka zdrowotna. Z ustaleń projektodawców wynika, że JST zostaną pozbawione rocznie co najmniej 15 mld zł zł dochodów budżetowych z tytułu zmian w PIT. Szacowany przez MF ubytek dochodów z PIT dla JST w 2022 roku to 15,4 mld zł, co oznacza spadek 25,7% dochodów z PIT dla wszystkich JST w wyniku zmian przepisów podatkowych. W kolejnych latach spadek nieznacznie będzie się zmniejszał od 15,2 (w 2023 roku) do ok.14 mld zł (w 2031 roku). Łącznie w dekadzie JST stracą 145 mld zł. Szacowny spadek dochodów gmin wiejskich z tytułu udziału w PIT w 2022 roku ma wynieść 2,44 mld zł, gmin miejsko-wiejskich 2,22 mld zł. Spadek ten w roku 2022 i kolejnych latach dla gmin wiejskich to ponad 40% nadwyżki operacyjnej z roku 2020.

Szacowany ubytek dochodów JST w roku 2022 z tytułu zmian przepisów o PIT

|

*opracowanie własne autora |

||

W roku 2022 i 2023 każda gmina z obszarami wiejskimi będzie traciła proporcjonalnie ponad 25% dochodów z PIT, jakie by ona osiągała przed zmianą przepisów. Natomiast po roku 2023 nastąpi znaczące zróżnicowanie zmian spadku dochodów z PIT w poszczególnych gminach. Jednostki o małym potencjale dochodów opodatkowanych PIT będą więcej tracić niż gminy mające dobrze zarabiających mieszkańców. Ze względu na podniesienie kwoty wolnej od podatku (30 tys. zł) mieszkańcy o niskich świadczenia emerytalnych (do 2,5 tys. zł) oraz nisko zarabiający pracownicy nie będą płacić podatku PIT. Zatem gminy, które mają w strukturze podatników większość mieszkańców o niskich dochodach do opodatkowania stracą najwięcej procentowo, natomiast „bogate” gminy stracą mniej niż 25%.

W latach 2022 oraz 2023, bez odpowiednich zmian w finansowaniu samorządów, ubytek w dochodach z tytułu zmian przepisów o PIT w gminach z obszarami wiejskimi nie zostanie w żaden sposób zrekompensowany subwencją wyrównawczą czy równoważącą. Spowodowane to będzie aktualnymi przepisami, zgodnie z którymi dane dla ustalenia subwencji wyrównawczej czy równoważącej przyjmowane są z 2 letnim opóźnieniem. W latach następnych, naliczana subwencja wyrównawcza i równoważąca będzie opierać się o kwoty podatkowe ze zmniejszonymi wpływami do JST z udziału w PIT, – co również w nie zrównoważy w odpowiedni sposób ubytków dochodów.

Ustawa wprowadza znaczącą podwyżkę dla drobnych przedsiębiorców, nie daje większych lub żadnych korzyści przeciętnie zarabiającym, a obywatele o niskich dochodach nie odnoszą bezpośrednich korzyści z oszczędności podatkowych przy nadmiernie rosnącej inflacji, szczególnie wzrostu cen energii, leków, eksploatacji mieszkań czy żywności. Strata JST w dochodach z PIT jest źródłem wzrostu nakładów (np. 12,3 mld zł w 2022 roku) na NFZ jako pokłosie „nieodliczalnej” składki zdrowotnej od podatku dochodowego i zwiększenia kwoty wolnej od podatku. Dlatego trudno dziś akceptować zmiany w podatku PIT kosztem samorządów. Programowe zwiększanie przez rząd nakładów na rzecz NFZ niech ma swoje źródło bezpośrednio w budżecie państwa, bez zawiłej ścieżki obniżania dochodów własnych samorządom. Jednocześnie zapowiadane propozycje rządu wypełniania ubytku dochodów własnych JST bliżej nieznanymi subwencjami i dotacjami (wg uznania władz centralnych), nie są ekwiwalentne i nie mają cech rekompensat.

Należy także pamiętać o wcześniejszych ustawowych ulgach i zwolnieniach w PIT oraz w podatkach i opłatach lokalnych. Zaliczyć do nich należy obniżenie stóp procentowych podatku PIT, zwolnienie z opodatkowania przychodów osób do 26 roku życia, podwyższenie kwoty podatku zryczałtowanego od MŚP, zwolnienie z podatku od nieruchomości działek, na których znajduje się infrastruktura kolejowa (w parlamencie procedowana jest ustawa o podobnych zwolnieniach dla infrastruktury lotniczej), itp. Te centralne decyzje podatkowe pozbawiły samorządy wielu miliardów złotych po stronie dochodowej.

Rządowy projekt ustawy, kluczowy dla Polskiego Ładu, jest kolejnym, bardzo dużym krokiem rządu do ograniczenia samodzielności samorządów i zmiany ich pozycji ustrojowej. Poprzez zastąpienie dochodów własnych dotacjami, subwencjami oraz uzależnianie funkcjonowania JST od decyzji politycznych władz centralnych w zakresie przyznawania im środków finansowych na realizację zadań bieżących i inwestycyjnych, – polskie samorządy coraz bardziej przypominać będą terenowe organy administracji państwowej (TOAP). Czyli relikty pozornej samorządności z poprzedniej epoki.

W celu zobrazowania negatywnego wpływu spadku dochodów z PIT w gminach wiejskich załączono poniżej oszacowanie kwot straty z tytułu proponowanych zmian podatkowych dla każdej gminy wiejskiej oraz odniesienie jej do wypracowanej nadwyżki operacyjnej w 2020 roku.

opr. Bernard Sabura

Specjalista ZGWRP